你的位置:九游会J9·(china)官方网站-真人游戏第一品牌 > 新闻 >

让您的资金得到最完善的保障零卖不良率虽有所飞腾-九游会J9·(china)官方网站-真人游戏第一品牌

发布日期:2025-04-03 05:51 点击次数:57

21世纪经济报谈记者 黄子潇 深圳报谈

银行零卖业务承压的趋势仍在捏续。

受宏不雅经济景观革新、住户收入变化、净息差收窄等影响,银行零卖业务下从昨年的一个迹象,到去年已体现时财务遐想上的压力。

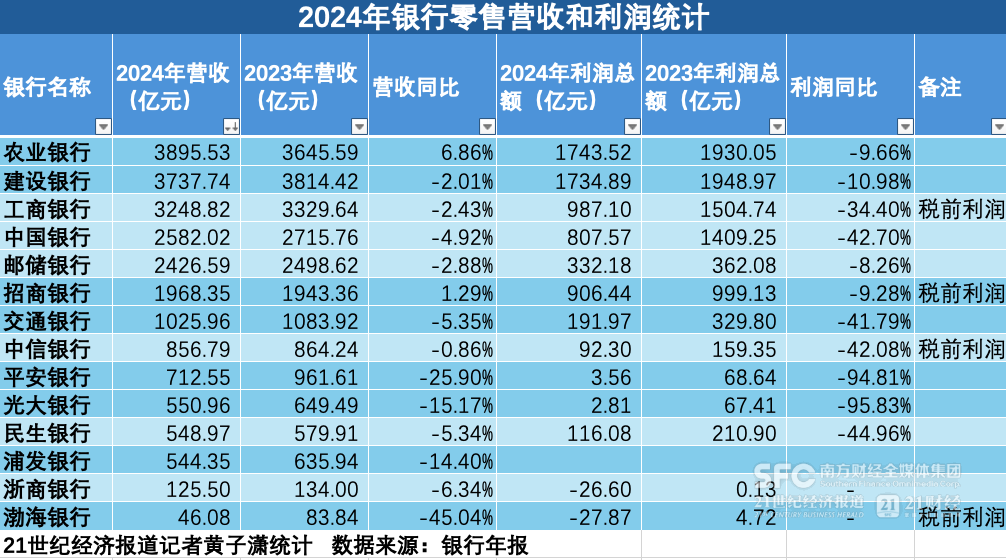

21世纪经济报谈记者统计发现,规定4月1日,在2024年年报败露了零卖利润的6家国有银行和7家股份制银行中,零卖利润总和增速全体告负。同期,多家银行的零卖贷款投放出现负增长,个东谈主贷款不良率捏续飞腾也成为行业性难题。

二十年前,一句“不作念零卖没饭吃”让银行业集体逃匿。但连年来,银行业正在从头扫视零卖转型的节拍:是加快鼓励,如故暂缓喘气,亦或撕下零卖银行标签,银走时转出现不合。其中,招行、中信仍暗意会坚捏战术定力,而祥瑞银行正在主动压缩零卖高风险资产以“止血”。

从银行零卖的遐想模式来看,银即将客户和零卖AUM限度作念大,从而产生零卖营收,其平分为利息收入和钞票中收等;零卖营收在转机为零卖利润时,会受到净息差收窄、不良风险的挤压。银行零卖的集体失速,在上述的传导门路中势必是某些景观出了问题。

13家银行零卖利润增速负增长

很多年前,银行以零卖AUM(个东谈主金融资产)的见地取代入款看成意象零卖业务的中枢遐想,是银行业零卖转型的符号动作之一。

从零卖盘子大小来看,据2024年年报,在国有大行和股份行中,建行零卖AUM突破20万亿元,工行、农行、建行3家“20万亿俱乐部成员”位居行业前三;邮储、中行、招行的零卖AUM位居15万亿元的第二梯队;交行、兴业、中信、祥瑞处于第三梯队。

举座来看,零卖AUM的座席排行相较上年并未转换,国有银行和股份制银行均兑现了稳步增长。这意味着,零卖失速的原因需要进一步拆解。

从零卖营收情况不错更直不雅地看到下滑趋势。

据21世纪经济报谈记者统计,规定4月1日,共6家国有大行和招行、中信、浦发、祥瑞、民生、光大、浙商、渤海8家股份制银行败露了2024年零卖业务营业收入,其中除农行、招行赢得正增速以外,其余12家银行零卖业务增速沿途为负。

而从利润遐想来看,情形愈加阻截乐不雅。

上述14家银行中,6家国有银行和招行、中信、祥瑞、民生、光大、浙商、渤海7家股份行败露了2024年零卖业务利润总和或税前利润。无一例外,13家银行的零卖利润增速沿途为负;农行和招行尽管兑现了零卖营收的正增长,但仍处于“增收不增利”境况;光大银行2024年零卖金融业求兑现利润总和仅为2.81亿元,比起2023年67.41亿元着落超95%;有两家股份行致使运转在零卖业务上出现亏本,其中一家的个东谈主客户数量生着落。

从零卖利润降幅来看,农行、邮储、招行3家银即将降幅收敛在了10%以内,在零卖业务上发达出相对韧性。三者的共同秉性是零卖业务占比相对较大,零卖的营收孝顺均在50%以上。

从零卖的利润孝顺来看,举座也呈现着落趋势。相较上年,光大银行零卖业务利润占比由13.55%着落至0.55%,祥瑞银行由11.9%着落至0.6%,中信银行由21.3%着落至11.4%。

个贷投放放缓,不良率捏续抬升但势头有所料理

在零卖营收的开首中,来自于个东谈主贷款的利息收入每每是主体部分,钞票中收则是“轻资产”业务。

从个东谈主贷款投放情况来看,举座增速捏续放缓。祥瑞、光大、渤海3家股份制银行出现了个东谈主贷款余额的萎缩;从个东谈主贷款利息收入来看,13家败露相干数据的银行均有所下滑;而从个东谈主贷款的不良率来看,6家国有银行和8家股份制银行均有所提高。

其中,祥瑞银行个东谈主贷款余额较上年末着落10.6%,但该行暗意正在优化个东谈主贷款结构。一方面,主动压缩信用卡、消耗贷、遐想贷等高风险资产的限度,同期擢升住房按揭、捏证典质等基石类业务的限度。

光大银行规定2024年末零卖贷款余额为1.48万亿元,同比减少301.97亿元,降幅约2%。

不外,在国有大行个贷投放增速多数放缓的大趋势下,交通银行却逆势作念出11.3%的增速。交行管理层在2024年度功绩会上明确暗意,将擢升零卖贷款在整个贷款中的占比。

除了个东谈主信贷投放放缓外,不良率的捏续飞腾也会对零卖利润产生侵蚀。多家银行暗意,这与住户债务周期和房地产周期的影响关连。

国有大行方面,农行、工行、交行的个贷不良率在2024年升至1%以上,其中工行在阐明期内飞腾45个百分点。工商银行副行长王景武回复称,零卖不良率虽有所飞腾,但仍处于可控水平。个东谈主遐想性贷款不良率处于四行较优水平。个东谈主消耗贷款方面,加强对零卖客户的前端准入和审查审批管理。

不外,从多家银行管理层发声来看,个贷不良率虽在飞腾,然则环比增幅有所料理。

中国银行副行长武剑在发布会上暗意,中行关爱类贷款、过时贷款有所加多。为此,该行多措并举、强化管控,去年下半年以来集团过时飞腾势头已有所料理。

祥瑞银行行长助理兼首席风险官吴雷鸣也暗意,零卖不良的生成已得到扼制,并将插足下行通谈。预测未来2到5年零卖不良生成会进一步着落,资产质料捏续改善,零卖信贷成本比也会快速着落。

交行副行长顾斌在发布会上直言,行业零卖业务风险举座有所加多,预测也会对举座资产质料变成压力;该即将兼顾业务发展和风险收敛,加强对零卖资产的质料管控,加强贷后管理和过时的管控,擢升催收和处理的后果,争取把零卖贷款的质料收敛在一个预期鸿沟内。

建行副行长李建江暗意,建行看成一家零卖大行,仍是建立了比拟熟识的零卖类贷款风险管理机制,个东谈主贷款总体上不良率始终保捏较低水平。

招商银行则遴荐了优化风险管理模子、优选客户群体、优化区域布局、提高典质率等方式来裁减零卖信贷风险。

另外一方面,在非息收入方面,以“轻成本”为秉性的钞票中收也正在承压。

21世纪经济报谈记者凭证Wind数据泄漏,在败露了年报的14家国有银行和股份制银行中,手续费及佣金净收入总和从2023年的7114亿元着落至2024年的6447亿元。其中,光大、招行、交行、兴业等7家银行的降幅在10%以上。

招商银行副行长彭家文暗意,在这两年代销保障、基金等减费让利的大布景下,银行业的手续费及佣金收入多数承压。招行手续费及佣金收入中,代销保障和基金相干的收入占比相对较高,压力会更大。

他暗意,手续费及佣金收入企稳回升是招行本年的方针,这也需要成本市集举座企稳朝上的势头梗概成立;在其他非利息净收入方面,判断债券利率可能会颤动向下,全年其他非利息净收入有可能企稳。

寻找拐点,重拾信心

短期内,零卖业务是否如故一门好生意?买卖银行的看法出现了不合。

招商银行行长王良暗意,零卖贷款总体的订价水平比公司贷款要高,创造价值的才能更强。尽管零卖信贷风险有所飞腾,招行仍然要把零卖信贷业务看成贫窭的资产投放场地。至于风险拐点何时到来,王良合计,当经济景观向好,住户收入水平强健,零卖信贷资产质料将会趋稳。

中信银行董事长方合英暗意,零卖业务与公司业务不同,零卖业务更需体系驱动和才能导向,免除始终主义,强化体系斥地。中信银行一方面将坚捏 “零卖第一战术” 不动摇,另一方面坚捏以钞票管理为干线的新零卖门路不动摇。

不外,祥瑞银行行长冀光恒直言,零卖业务更正的难度超出了念念象,祥瑞仍是完成了零卖“止血”的第一步,但“造血”仍需技能。该行首席风险官吴雷鸣暗意,该行零卖贷款的投放限度正变成“拐点”。该行2024年四季度零卖贷款降幅已收窄至200亿元驾驭,2025年已迟缓还原增长,拐点趋势正在变成。

不外,零卖业务暂时的滑坡并不代表始终颓败。从摩根大通、富国银行等海外警告来看,它们的零卖业务在周期性革新后均重塑了增长弧线。纷乱的零卖板块依然是群众进取银行的标配。

连年来,买卖银行通过革新零卖架构、零卖战术,主动寻找零卖拐点。其中,客群运营的精良化、总行部门协同性的增强、分行抽象才能的构建成为了革新的场地。

近期,因个贷业务限度越来越大,某国有银即将个东谈主金融业务部等部门的个东谈主信贷业务进行了整合,新成立个东谈主信贷业务部;交通银即将信用卡业务从卡中心采集径直遐想,改为分行属地遐想。建行连年来正在鼓励“新零卖2.0”行为,探索以直营模式推动零卖客户就业扩围。

去年年底,南京银行冲突“部门墙”,取销零卖基础客户部,新设零卖信贷与信用卡部;民生银行在年报中称,因管理口径变更,将小微业务从头细分,将该行小微对公客群业务从零卖业务分部革新至对公业务分部。更早些时候,招商银行总行新诞生零卖客群部,将长尾客群上收费力遐想就业中心进行精良化运营;祥瑞银行打消了实行十年的作事部轨制,包括三个零卖片区销售推动部;兴业银即将零卖平台部承担的费力遐想、用户体验、平台斥地等职能革新到数字运营部。

处于市集焦点的祥瑞银行,一方面强调了对公业务补位,为零卖业务“爬坑”争取技能;一方面从深圳分行抽调了“新秀派”高管至总行摊派零卖业务。祥瑞银行行长冀光恒屡次强调,“莫得一家强的银行终末是偏科的。”

银行正在主动看成,重琐闻卖转型信心。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:李琳琳 让您的资金得到最完善的保障