你的位置:九游会J9·(china)官方网站-真人游戏第一品牌 > 资讯 >

华瑞银行拟转让3亿元个东说念主糟蹋贷债权,本年借钱纠纷开庭案例激增

发布日期:2024-10-12 06:59 点击次数:116

本文开始:时期周报 作家:谢怡雯

近日,时期周报记者发现,上海华瑞银行拟将旗下个东说念主糟蹋贷款债权3亿元本金公开挂牌拟转让,受让对象仅限于国有金融钞票治理公司和经省级所在金融监督治理局承诺的所在金融钞票治理公司,招募时辰从9月30日至11月11日。

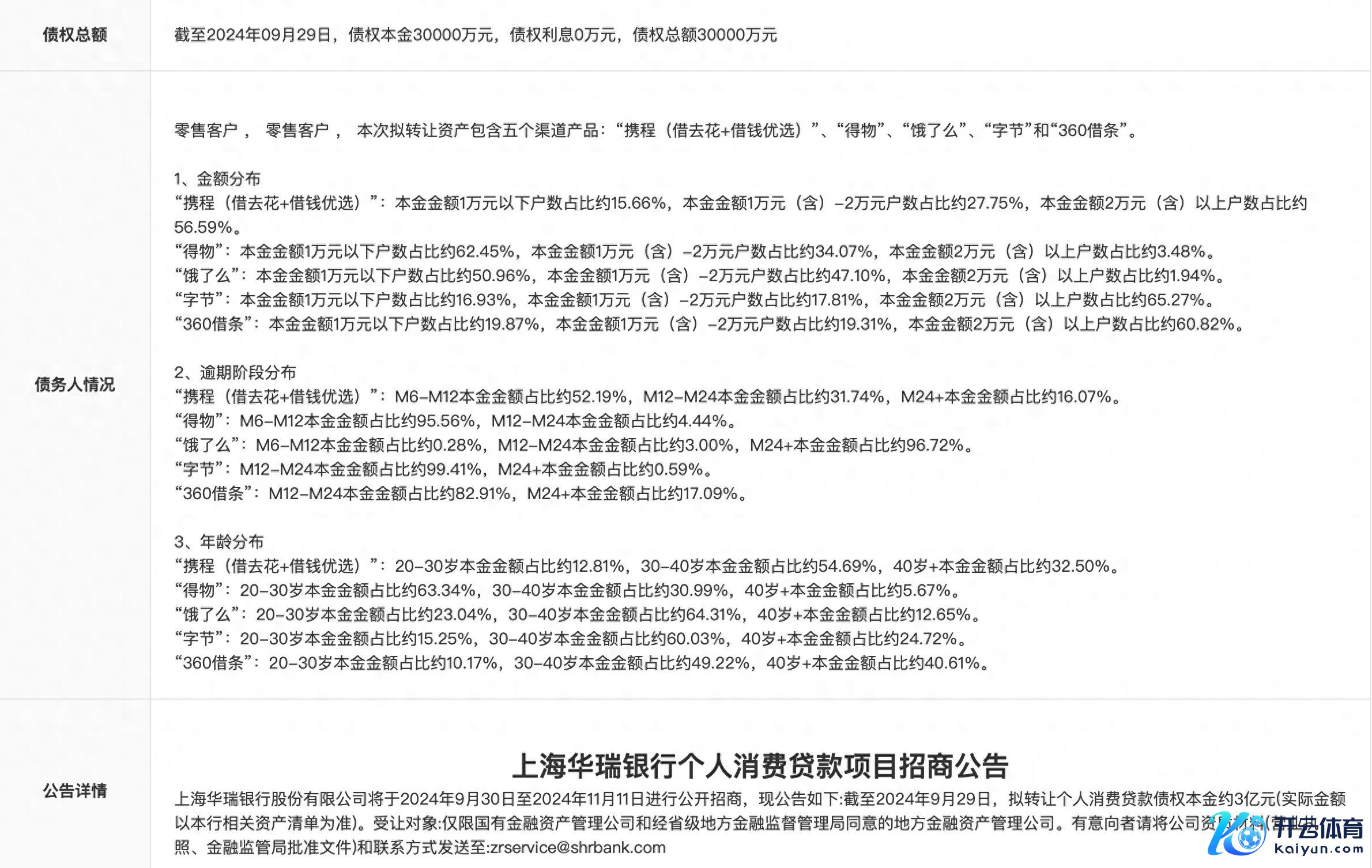

这次华瑞银行拟转让的个东说念主糟蹋贷产物共来自五个渠说念,包括携程的借去花、告贷优选,得物,饿了么,字节等。

值得驻防的是,在本年8月7日至9月6日历间,华瑞银行曾经娇傲拟转让一笔个东说念主糟蹋贷款债权本金3亿元,渠说念开始于携程、得物、饿了么。该笔转让娇傲已线下科罚,况兼渠说念以及底层钞票中本金踱步、过期阶段、贷款东说念主年事踱步均不同于这次转让的3亿元个东说念主糟蹋贷款债权本金。

就其时这笔债权是否总共生效转让、与9月30日拟转让的这笔3亿元债权是否有重合的钞票等干系问题,时期周报记者筹备华瑞银行职责主说念主员并发去了采访函,已毕发稿未获取薪金。

华瑞银行个东说念主糟蹋贷款神情招商公告

从金额踱步来看,华瑞银行这次拟转让的3亿元个东说念主糟蹋贷款中,来风物物和饿了么渠说念的贷款踱步贴近在1万元以下,占比向上50%;本金2万元以上的个东说念主糟蹋贷本金占比仅为3.48%和1.94%。

而来自携程、字节渠说念的贷款则贴近在2万元以上,占比别离为56.69%、65.27%,本金1万元以下的占比不足20%。

从过期阶段来看,来自饿了么渠说念的个东说念主糟蹋贷过期情况最为严重,过期向上2年的金额占比达到96.72%,来风物物渠说念的个东说念主糟蹋贷过期情况最轻,95.56%的贷款过期在12个月以内。

从年事踱步来看,来风物物渠说念的借钱东说念主年事更小,20-30岁占比约63.34%,30-40岁占比30.99%。其他四个渠说念中30-40岁的贷款东说念主均占比最高,其中饿了么渠说念的30-40岁占比为64.31%。

本年开庭借钱公约纠纷激增

据天眼查和企查查统计的法律诉讼信息,华瑞银行近两年触及的借钱公约纠纷数目普遍,况兼本年以来案件数目比较2023年有权臣高潮趋势。

企查查数据娇傲,2024年内,华瑞银行与借钱公约纠纷干系的案件数目达到了2429例,比较2023全年与借钱公约纠纷干系的案件数目1419例有权臣普及。

从开庭时辰来看,本年9月开庭的借钱公约纠纷有333例,10月开庭的有274例。

与此同期,时期周报记者在裁判布告网上也找到了多半华瑞银行看成原告、被告为当然东说念主的金融借钱公约纠纷判决书。

多例裁判布告娇傲触及的过期金额在数万元,法院除了条目被告偿还公约划定的本息,还以24%的年利率条目被告支付过期罚息。

据企查查统计的借钱公约案件金额,华瑞银行2023年触及的804札记载结案件金额的诉讼案件中,有738起触及金额在5万元以下,触及金额在2万元-3万元区间的有444起。

开始:图虫

个东说念主贷款占比81%

据华瑞银行2023年报,2023年度内,华瑞银行的贷款总体量较2022年有权臣增长,从251.1亿元加多到了316.41亿元,增幅26%。已毕2023年末的过期贷款余额8.52亿元,过期贷款率2.69%;不良贷款余额5.25亿元,不良贷款率1.66%。

开始:华瑞银行2023年报

但其中个东说念主贷款业务和对企业贷款业务比例互异显豁,个东说念主贷款和垫款的占比已从2022年末的65.78%普及至2023年末的81.55%。个东说念主贷款和垫款业务的体量,从2022年的165.17亿元,2023年末加多到了258.03亿元,增幅达到56%。

年报娇傲,华瑞银行的其他糟蹋贷款从2022年末的148.22亿元,增长到了2023年底的219.08亿元,成为华瑞银行贷款的主要组成。

与此同期,华瑞银行纠合其他民营银行共同刊行个东说念主贷。华瑞银行纠合前海微众银行,向当然东说念主客户披发个东说念主信用贷款“微粒贷”,华瑞银行纠合浙江网商银行披发个东说念主主张性贷款“网商贷”。这块纠合贷款业务在2022年末余额为3.63亿元,但2023年末仅剩1285万元。

华瑞银行在2023年报中暗示,“糟蹋贷风控方面,接济分润业务作念大作念强,与字节等主流互助平台和数据源纠合建模上线,钞票质料在平台互助资方中名列三甲。”

在某互联网投诉平台上,时期周报记者搜索到2575条与华瑞银行干系的投诉,投诉试验大多与暴力催收干系,比如不经借钱东说念主承诺、暗地侵扰狡饰筹备借钱东说念主职责单元以及通讯录中筹备东说念主,可能触及胁迫繁杂等。

本年5月15日,中国互联网金融协会会同中国银行业协会、中国通讯企业协会、中国互联网协会组织干系从业机构共同以国度圭臬的主要试验研制了《互联网金融贷后催收业务指令》(以下简称“指令”),对催收对象、催收时辰及催收记载等进行模范。

指令中明确说起,金融机构和第三方催收机构应只向债务东说念主催收;不应向筹备东说念主催收;两边未商定催收时辰的,催收功课不应在逐日22点至次日8点催收;筹备东说念主明确拒却催收东说念主员的申请或条目催收东说念主员不得再筹备的,催收东说念主员不应再与其筹备。催收东说念主员只能向筹备东说念主有计划债务东说念主筹备形式和(或)请其代为转告债务东说念主与金融机构筹备,不应泄漏债务东说念主的过期欠款金额、欠款时辰等欠款信息。

开源证券银行业首席分析师刘呈祥向时期周报记者暗示,“除少数具备互联网鼓励生态协同外,大多民营银行短少获客渠说念,依托助贷平台、发展个东说念主糟蹋贷款是飞快起量的旅途;其次,糟蹋贷利率高,一般高于对公贷款收益率。在糟蹋金融鸿沟,民营银行具有资金上风。不外,频年住户收入情况不足预期,糟蹋贷过期表象有所加剧,关于民营银行的钞票质料形成一定扰动。”

就个东说念主糟蹋贷债权转让、借钱公约纠纷、个东说念主糟蹋贷风控、助贷渠说念互助等干系问题,时期周报记者筹备华瑞银行职责主说念主员并发去了采访函,已毕发稿未获取薪金。